고정 헤더 영역

상세 컨텐츠

본문

반응형

인플레이션의 순기능: 금융시장 과열과 버블의 자정작용의 단초로 작용

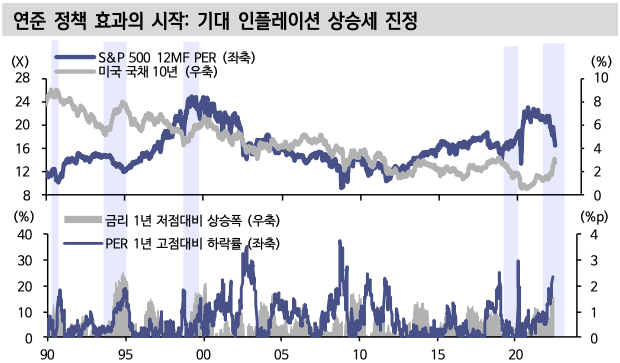

인플레이션과 금리 상승의 순기능은 자정작용(自淨作用)에 있다. 실물에서는 과잉과 결핍을 정상화시키고 금융시장에서는 과열을 쏠림을 해소하는 단초를 제공했다. 유동성에 취해 조장된 과열은 이번 인플레이션 금리 상승 사이클을 거치며 상당 부분의 되돌림을 거칠 전망이고 이는 과거에도 반복된 현상이다.

금리인상 진행되며 밸류에이션 할인 진행중, 성장주 밸류에이션은 코로나 이전 수준으로 회귀

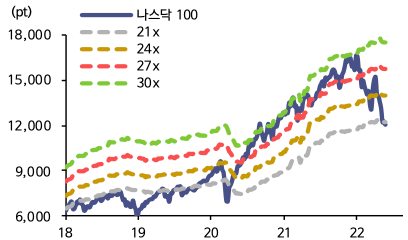

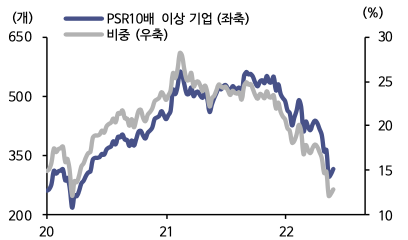

과거 금리 인상기 할인율과 밸류에이션은 뚜렷한 상관관계를 반복했다. 특히, 인플레이션과 금리 인상기 기업이익 증가세가 이어졌음에도 밸류에이션 할인은 피해갈 수 없었다. 연초 이후 예상을 상회한 물가와 급진적 긴축 전환은 할인율 상승과 수요 둔화 우려를 동반했고 밸류에이션 할인으로 귀결됐다. 저금리와 유동성 방출이 야기한 내러티브의 되돌림 현상도 동반되고 있다. 나스닥을 비롯한 글로벌 성장주들의 견조한 이익 흐름에도 밸류에이션 급진적 조정이 진행됐다. 나스닥100 PER는 21배를 하회하며 코로나 이전 밸류에이션 중간값까지 회귀했다. 고점대비 절반의 기업의 주가는 고점대비 50% 이상 조정됐고 고평가 성장주(PSR 10배 이상 기업)주의 급격한 조정이 진행 중이다.

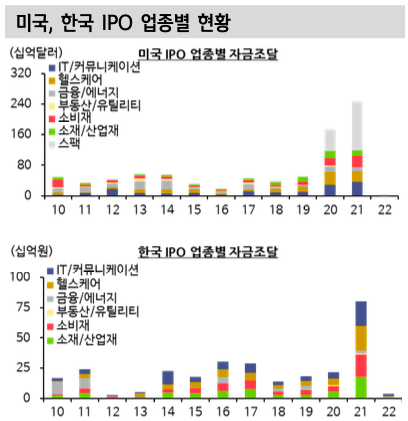

성장산업의 과열이 우려, 자금 집중과 투자의 과열 경계감이 필요한 시점

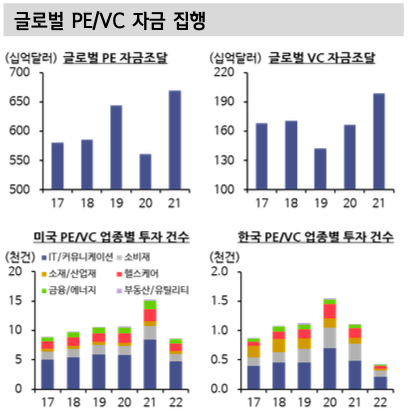

팬데믹 이후 천문학적 유동성 방출과 저성장, 저금리, 저물가 환경은 금융시장에서 일부 산업과 자산에서 과열을 양성하는 배경이 됐다. 자금이 집중되고 과열 조성을 경계해야 하는 산업은 PE/VC, IPO 자금 동향을 살피면 알 수 있다. 첨단 기술, 4차산업, 플렛폼과 연계된 산업 중심으로 한국은 바이오 분야다.

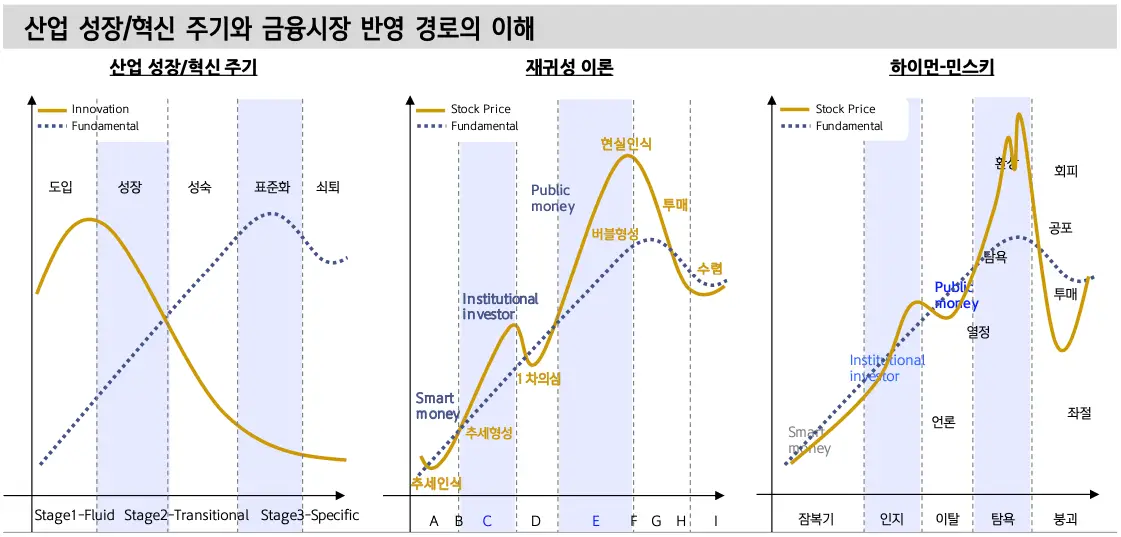

기술의 혁신은 새로운 산업을 완성하고 산업의 성장과 보급률 확대 주기에서 금융시장은 과열과 버블을 반복했고 이번에도 크게 다르지 않다. 특히 최근 첨단산 업과 바이오 기업 대부분이 적자 경영이라 추가 자금이 집행되지 않을 경우 경영난 가중이 우려된다. 최근 빅테크, 빅파마의 인수합병 축소와 장외시장에서의 자금조달 위축으로 과열 해소에 우려가 커가고 있어 경계가 필요해 보인다.

신용위험 주목할 구간. 전통산업, 신흥국 보다 첨단산업 구조조정 진행될 가능성 농후

신용 위험도 되짚어야 할 시점이다. 통상 물가 상승과 금리 인상기를 거치며 취약한 자산들의 신용 위험이 확대돼 왔다. 실물경기 과열, 인플레이션 발생은 통화 및 재정정책 긴축을 야기하고 연준의 테이퍼링, QT, 금리인상 등 긴축정책 시행 시 신흥국 및 한계기업 신용 위험이 반복적으로 발생헸기 때문이다.

통화정책의 급진적 긴축은 곧 경기 둔화 야기와 자금조달의 난항을 수반하게 했다. 전통 산업 중심의 한계기업과 신흥국 중심 신용 및 유동성 경색이 반복적으로 발생했다 과거 전통 경기민감 업종인 에너지, 소재, 산업재 기업의 크레딧 리스크가 상대적으로 높았고 자원부국들의 신용 위험이 확대되어 왔다.

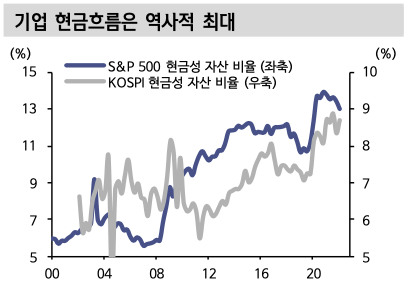

최근 (1) 수요 위축, (2) 급진적 긴축과 금리 상승에 자금조달 난항, (3) 공급망 불안에 따른 원가 및 자원 확보 문제까지 심화되며 신용위험이 부상하기 시작했다. 하지만 신용위험 대상에 차이가 있다. 우선 기업 현금흐름이 우호적이다. 현금성 자산비율로 따져보면 기업 현금흐름은 역사적으로 가장 높은 수준이다. 신흥국의 선제적 긴축으로 상당부분의 자금이 상당부분 이탈됐다. 일부 국가의 신용위험 가능성이 우려되나 과거와 같은 급진적 신용 경색이 발생할 가능성은 높지 않다. 오히려 성장 산업의 하이일드 스프레드가 빠르게 높아지는 중이다. 이는 앞서 강조한 성장 산업 과열과 무관해 보이지 않아 각별한 주의가 필요하다.

반응형