고정 헤더 영역

상세 컨텐츠

본문

반응형

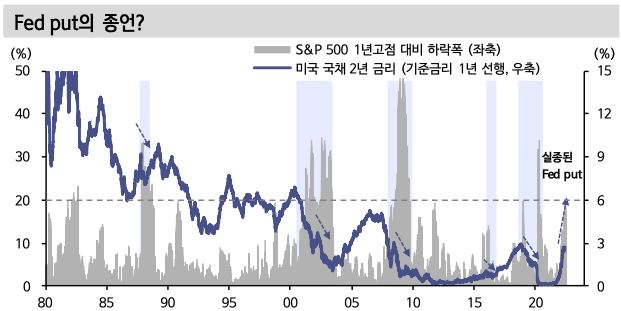

통화정책은 은연중에 주식시장을 염두에 두고 전개돼왔다. 그린스펀 시대인 1987년 블랙 먼데이가 발생하자 Fed가 주식시장을 구원하기 위해 개입한 선례를 남긴 이래, 증시가 급락하면 통화정책 경로가 조정되는 패턴이 반복돼왔기 때문이다. Fed가 주가 하단을 방어해준다는 Fed put이라는 단어의 시발점이다.

버냉키와 옐런 의장 시대에도 Fed put이라는 명제는 여전히 성립했다. ‘08년 금융 위기, ‘10년 유로존 신용위기, ‘16년 중국 금융시장 폭락, ‘18년 미-중 무역분쟁 등 굵직한 이벤트로 주가가 약세장에 가까워지면 Fed가 나타났다. 그럴 수 있었 던 이유는 (1) 그린스펀 시대 이후 장기간 물가 상승 압력이 미약했고, (2) 금리를 낮춰 기업들의 투자를 촉진하는 것이 경기에 긍정적으로 작용했기 때문이다.

최근 Fed의 톤은 사뭇 다르다. 긴축과 스태그플레이션 우려로 S&P 500은 고점대비 20.9% 하락했지만 6월과 7월 FOMC에서 50bp 인상이 확실시되는 등 통화 긴축 기조에 변화는 없다. 금융시장에 다소간의 타격도 감내하겠다는 태도도 견지하고 있다. 뉴욕 연은 총재로 재직했던 윌리엄 더들리는 좀 더 직설적으로 주가 급락이 바로 물가 안정을 위해 Fed이 원하는 것이라고 언급한 바 있다.

더들리는 왜 주가가 빠져야한다고 정책 목표(=물가 안정) 달성이 쉬워진다고 얘기했을까? 금리를 낮추고 주가 밸류에이션을 부양함으로써 기업들의 투자를 촉진하는 것이 이제는 과잉을 유발하고 있다는 의미로 받아들여진다.

반응형