고정 헤더 영역

상세 컨텐츠

본문

반응형

1990~2000년대: 세계화 시대의 대한민국, 가파른 성장 그리고 중국 발전의 수혜

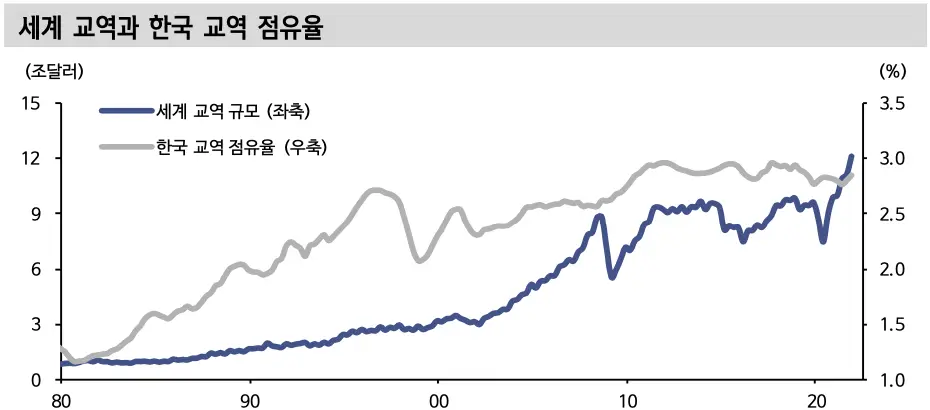

한국은 1990년대 이후 가속화된 세계화와 GVC 확장의 중심에 위치해 가파른 성장의 수혜를 누렸다. 1990년대 연평균 7.3%, 2000년대 4.9%의 높은 성장세를 시현해 같은 기간 각각 3.6%, 6.0% 성장한 신흥국에 비해 높거나 견줄만한 성과를 기록했다. 수출이 성장 동력의 중심에 있었다. 1990년 한국의 세계 수출 점유율의 2%에 불과했으나 2000년 2.5%, 2010년 2.9%까지 추세적으로 확대됐다.

1990~2000년대는 시장경제 질서에 새롭게 편입된 공급자 중심으로 공급망이 재편됐다. 한국은 값싼 노동력과 토지를 제공해 세계의 생산 거점으로 발돋움한 중국 발전의 수혜를 온전히 누렸다. 상대적으로 기술력 우위에 있던 한국이 부품과 소재 등 중간재를 중국에 수출하면 중국이 이를 재가공해 세계에 수출하는 분업화 구조를 형성했다. 한국 대중국 중간재 수출 비중은 70~80%에 달했다.

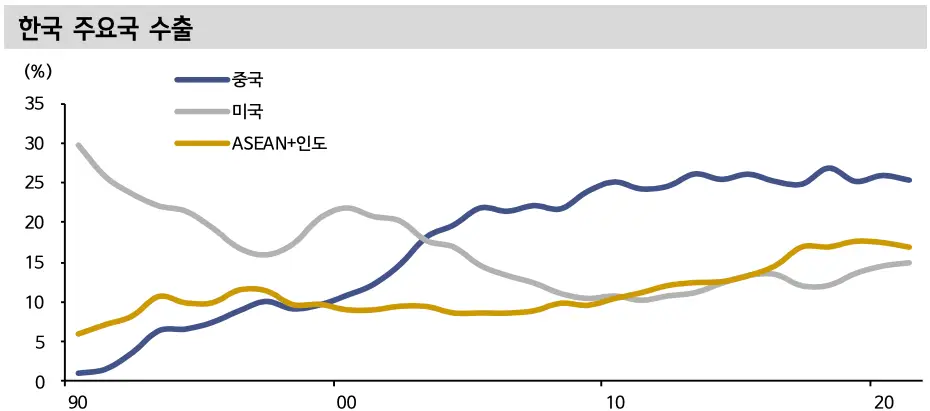

중국의 수출 증대는 한국의 대중국 수출 증가로 연결됐다. 1990년 당시 한국의 주요 수출국은 미국(30%), 일본(19%) 등이었다. 대중국 수출 비중은 1%에 못 미쳤다. 이후 중국이 고속 성장 가도를 달리며 바로 옆에 붙은 한국의 수출 비중 역시 빠르게 상향됐다. 2000년 10%를 웃돌았고, 2010년에는 25%에 도달했다.

금융위기 이후 지역화 시대의 한국: ASEAN과 북미, 유럽 투자 확대

금융위기 이후 지역화 트렌드 속에 중국은 공급자에서 역내 수요자로의 역할 변화를 모색한다. 역내의 중심 수요자(중국)을 중심으로 시장 재편이 이뤄지고 있으며 한편으로 기존의 공급자 역할의 대체할 후보들도 부상한다. 앞서 언급했듯이 아시 아 지역에서 중국의 노동집약적 생산을 대체할 후보로 베트남과 인도 등이 주목되며 기술집약적 생산 거점으로 대만이 떠오른다.

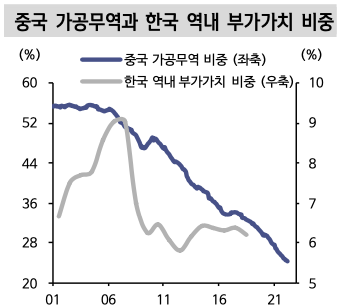

한국 역시 공급망 상의 위치 변화가 관찰된다. 세계화 시대에 글로벌 밸류체인 확장의 중심에 있던 한국의 밸류사슬 참여율은 2010년대 초반을 정점으로 정체 내지 하향하기 시작했다. 부가가치 비중이 높은 후방 밸류체인 참여율이 하락하면서 아시아 지역 내에서 한국의 부가가치 비중 또한 2010년대 이후 6% 내외로 정체됐다. 중국이 국산화 및 가공무역 제한 정책을 통해 부가가치 창출이 적은 가공무역을 줄이고 산업 고도화를 이루면서 부가가치 창출을 주도한 까닭이다.

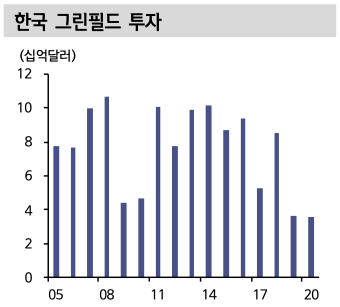

높아진 임금과 지대로 한국에 대한 해외 그린필드 투자 역시 꾸준히 줄어드는 추세다. 2018~2020년 평균 그린필드 투자는 52억달러로 2015~2017년 평균 76억달러 대비 큰 폭 감소했다. 제반 여건을 종합적으로 고려했을 때 한국은 중국을 대체할 생산 거점을 역할을 하기엔 쉽지 않아 보인다.

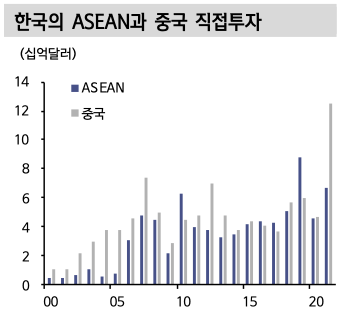

대신 한국 기업들은 새로운 생산 거점으로 부상하는 ASEAN 지역에 대한 투자를 선제적으로 집행해 직∙간접적인 수혜를 누린다. 1990~2000년대 중반까지는 고속 성장 가도를 달리는 중국에 직접투자가 집중됐다. 2000~2005년 중국에 대한 직접 투자는 연평균 25억달러에 달하는 반면 ASEAN 지역 투자는 6.8억달러에 그쳤다.

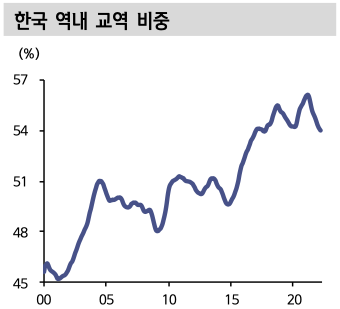

그러나 이후 ASEAN 지역에 대한 투자가 급격히 늘며 2006~2010년 중국과 ASEAN 지역의 직접투자는 각각 평균 49억달러, 42억달러로 크게 격차를 좁혔다. 2010년대 들어서는 ASEAN 직접투자가 앞서는 해도 종종 있었다. 이에 최근 지역화 흐름에 발맞춰 역내 교역 비중은 가파르게 확대되기 시작했다. 2010년대 50% 초반을 유지했던 역내 교역 비중은 2020년 최고 56%까지 확대됐다.

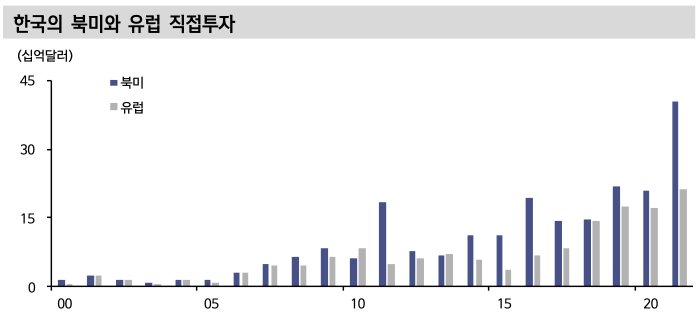

한국 기업들은 아시아 지역뿐 아니라 북미와 유럽 지역에 대한 직접투자도 게을리 하지 않았다. 2000년대 연평균 50~60억달러대에 불과했던 북미와 유럽향 직접투자 규모는 지역화가 본격화된 2010년대 들어 각각 130억달러, 83억달러로 급증했고, 2020~2021년 코로나 국면에서 각각 300억달러, 190억달러까지 추가 확대됐다.

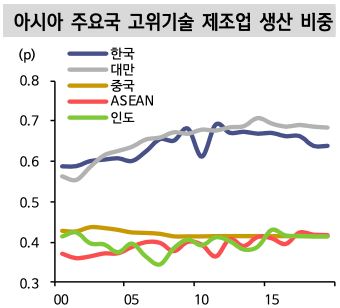

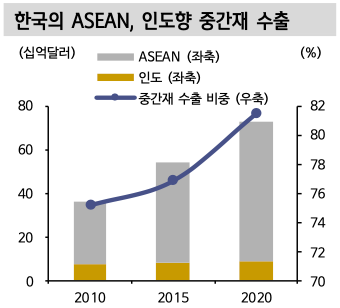

2010년대 중반 이후 대만에 비해 기술 발전 수준이 다소 뒤쳐졌으나 여전히 한국의 기술력은 아시아 지역 내에서 최상위권에 속한다. 과거 세계화 시대에 중국과 의 분업화를 이뤘던 것처럼 ASEAN 및 인도를 새로운 분업화 파트너로 고위/중고 위기술이 요구되는 부품 및 소재, 자본재를 제공하는 포지셔닝이 예상된다.

금융위기 이전까지 글로벌 밸류체인(공급사슬, GVC)는 값싼 노동력이라는 절대적인 우위를 가진 공급자(중국 등)를 중심으로 발달해왔다. 국가 간 불균형 등의 부작용을 야기하면서 금융위기 이후 자국우선주의가 힘을 얻기 시작했고 G2의 공생 관계가 금이 가면서 수요자 중심의 지역화, 블록화 흐름이 이어졌다. 최근 지역 내에서의 변화까지 동반된다.

아시아 지역의 경우 중국이 생산 거점에서 수요자로의 변모를 꾀함에 따라 베트남과 인도, 대만 등이 생산 거점 역할을 점진적으로 대체하겠다. 북미 지역의 경우 미국의 강력한 자국우선주의 기조가 이어지고 있어 지역 내에서도 리쇼어링을 비롯해 다국적 기업들의 투자가 미국에 집중될 가능성이 높아 보인다. 유럽 지역의 경우 밸류체인을 이끌어 온 독일의 역할은 지속되는 가운데 프랑스와 스페인, 동유럽의 폴란드를 중심으로 제2의 생산 거점이 강화되는 양상이 예상된다.

세계화 시대 중국의 고속 성장에 편승해 수혜를 누렸던 한국은 지역화 시대를 맞이해 성장세가 둔화됐다. 중국이 수요자로의 역할 변모를 꾀하면서 베트남과 인도, 대만이 새로운 생산 거점으로 부상한다. 한국으로 유입되는 그린필드 투자는 줄어 들고 있고 한국의 역내 부가가치 비중도 6%대에서 정체됐다. 생산 거점으로의 입지를 공고히 하지 못하고 있다. 대신 생산 거점으로 부상하는 신흥국과 미국, 유럽 등에 대한 직접투자를 선제적으로 집행해 직간접적인 수혜가 기대된다. 기술력 역시 여전히 아시아 내 최상위권으로 노동력이 뒷받침되는 ASEAN 및 인도와의 분업화 구도 강화가 예상된다.

반응형