고정 헤더 영역

상세 컨텐츠

본문

반응형

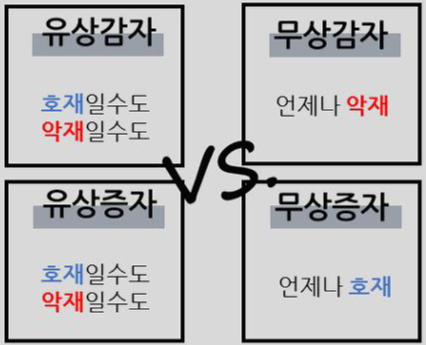

1. 무상증자와 유상감자는 호재, 유상증자와 무상감자는 악재다.

증자는 주식 수 늘리기, 감자는 주식 수 줄이기다. 증자와 감자를 유상과 무상으로 나눌 수 있다. 즉, 무상증자나 무상감자는 대가 없이 주식 수를 늘리거나 줄인다. 반대로 유상증자나 유상감자는 대가 지급이 우선이다. 그중 투자자에게 손해 안 가는 행위가 무상증자와 유상감자다. 투자자에게 공짜로 주식을 주고(무상증자) 투자자에게 대가를 지급하고 주식 수를 줄이니까(유상감자) 호재다. 유상감자는 지분율이 그대로 유지되므로 경영권 지분을 확보한 해외 투기자본에 투자금 회수방법으로 이용된다. 또한 매각(합병)을 위해 회사 규모를 줄이는 방편으로도 활용된다. 반대로 투자자 돈으로 주식 수를 늘리고(유상증자), 회사가 투자자에게 보상 없이 주식 수를 줄이니(무상감자) 악재다. 부실기업이 주로 하는 무상감자는 보유 주식 수도 줄지만, 주가도 크게 폭락해서 손해가 이중으로 커진다.

2. 유상증자 관련 공모, 사모, 주주배정, 주주우선공모, 일반공모, 제3자 배정 등의 개념을 알아두자.

유상증자를 세부적으로 구분해보면 주식에 대한 투자를 권유하는 대상이 50명 이상일 경우 공모, 미만이면 사모로 구분한다. 새로운 주식을 공모하면 모집, 기존 주식이면 매출이라 한다. 대상자에 따라 (1) 주주배정, (2) 주주우선공모, (3) 일반공모, (4) 제3자 배정으로 나뉜다. (1) 주주배정은 기존 주주 지분율대로 신주를 받을 권리인 신주인수권증서가 배정된다. 다만, 유상증자를 원치 않는 주주는 일부 또는 전부 청약을 안 해도 된다. 그럴 경우에는 신주인수권증서 배정을 포기한 주식이란 의미의 실권주 처리가 된다. 실권된 주식은 회사가 일반공모 또는 제3자 배정 등으로 처리할 수 있다. 신주인수권증서는 공시에서 정한 기간 내에 타인에게 매도도 가능하다. (2) 주주우선공모는 기존 주주에게만 공모를 한다. 주주배정과 달리 사전 배정물량이 없기에 기존주주끼리 청약경쟁을 한다. (3) 일반공모는 불특정 다수에 대해 청약신청을 받아 주식을 배정한다. 예를 들면, 1주당 1만 원인 주식에 대한 청약경쟁률이 100:1일 경우 1,000만 원을 청약 신청했다면 10주를 배정받는다. (4) 제3자 배정은 기존 주주를 완전히 배제하고 정해진 제3자에게만 배정한다. 정관에 제3자 배정에 대한 내용이 없다면 정관변경을 위한 주주총회 특별결의가 필요하다. 일반공모나 제3자 배정의 경우 기존주주 지분율이 낮아질 수 있다. 유상증자의 경우 보통 할인 발행하는데 주주배정 유상증자는 할인율 제한이 없는 반면, 일반공모는 30%, 제3자 배정은 10%로 최대할인율을 제한해 기존주주 피해를 보호한다. 증자, 감자는 모두 공시사항이므로 금감원 공시사이트 다트에 가면 자세히 알 수 있다. 공시 대부분은 기사화되므로 언론사 뉴스를 통해서도 알 수 있다.

3. 증자・감자를 미리 예상할 수 있는 지표들이 있다.

당기순손실 등으로 인해 회사 보유현금이 부족하고 부채가 증가한다면 유상증자 가능성이 높다. 주식은 정관상 발행 가능 주식 총수 범위내로 주식을 발행할 수 있다. 정관개정(주주총회 특별 결의사항)을 통해 발행 가능 주식 총수를 늘린다는건 향후 유상증자를 하겠다는 의미로 악재다. 반대로 당기순이익이 증가해 유보금이 많이 쌓이면 무상증자 가능성이 매우 높다.

4. 호재 공시에 현혹되지 말고 가치분석이 우선이다.

호재인 무상증자를 공시했음에도 주가가 오르지 않는 경우도 있다. 호재에도 반응이 약한 이유는 이미 무상증자를 예상해 충분히 올랐기 때문이다. 호재 뉴스 말미에 고점 뒷북 투자를 할 수 있다. 무상증자라는 호재 뉴스에만 현혹되지 말고 실적에 따른 미래 PER, 시가배당률이란 도구를 활용해 적정 주가를 분석해 보는 게 현명한 투자이다.

반응형