고정 헤더 영역

상세 컨텐츠

본문

반응형

기업 개요

- 캐네디언 솔라(Canadian Solar)는 중국의 태양광 업체로 웨이퍼 11GW, 셀 18GW, 모듈 26GW 캐파 보유.

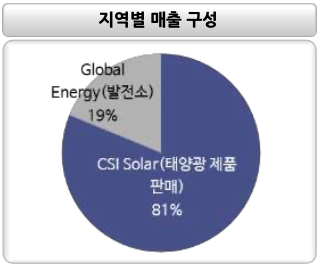

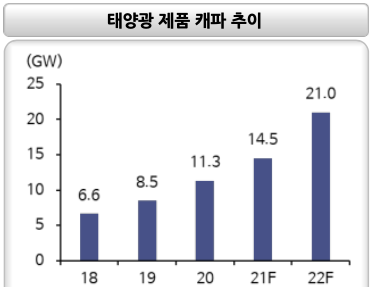

- 중국 업체들이 웨이퍼 생산에 집중하는 반면 캐네디언 솔라는 모듈 및 다운스트림 사업에 집중된 포트폴리오 구축. 부족한 웨이퍼는 외부 조달을 하는 반면 모듈을 발전소에 납품하며 안정적인 판매 달성 중. 모듈 캐파는 2019년 13GW에서 2021년 26GW로 확대.

- 모듈 판매량은 2021년 14.5GW에서 2022년 21GW로 전망. 증설물량 온기로 반영될 예정. 동기간 EPS 성장률 컨센은 125%로 경쟁사 대비 차별적인 성장 기대.

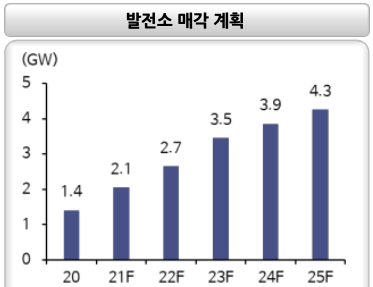

- 발전소 매각 규모도 증가하는 추세. 2020년 1.4GW에서 2024년 4.3GW로 확대 계획. 유지보수 발전소 규모도 2.2GW에서 11GW로 증가할 전망. 모듈 사업부가 원가 변동성에 따라 이익이 불확실한 반면 발전소 매각은 안정적인 이익 달성 가능.

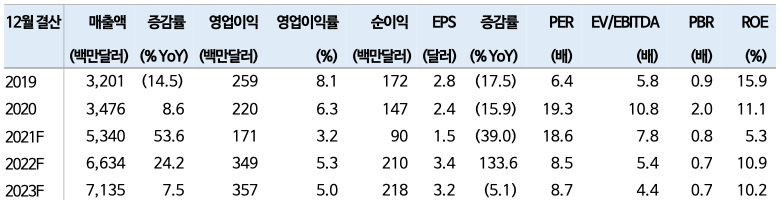

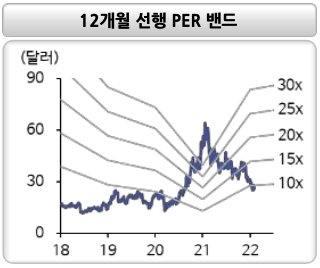

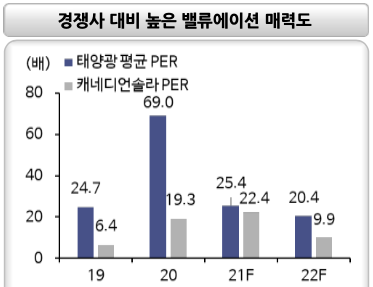

- 2022년 PER 컨센은 10배로 태양광 평균 20~25배 대비 저평가. 2022년 OPM은 5.3%로 +2.1%p 개선되 리레이팅 가능. 중국발 폴리실리콘 공급 이슈 완화되며 웨이퍼 가격 동반 하락할 전망. 중국 경쟁사들은 웨이퍼 판매로 이익 방어 중으로 올해 마진 개선폭 제한적.

증설물량 온기로 반영

- 캐네디언 솔라는 중국 태양광 회사로 웨이퍼, 셀, 모듈 제조. 각각의 캐파는 11GW, 18GW, 26GW.

- 모듈 중심의 증설을 이어가는 중. 모듈 캐파는 2019년 13GW에서 2021년 말 26GW로 확대. 증설 물량은 올해 온기로 반영되며 이익 성장 견인. 2022년 EPS 성장률 컨센은 125%.

발전소 매각으로 안정적인 이익

- 태양광 발전소 건설 후 매각 및 운영하는 사업 영위. 연간 매각 예정인 발전소 규모는 지속 확대 중. 매각 계획중인 발전소 규모는 2020년 1.4GW에서 2025년 4.3GW로 확대.

- 발전소에 ESS 추가되는 추세. 태양광 발전은 특정 시간에 집중적으로 발전해 에너지 저장장치 필요. ESS 추가는 프로젝트 규모 증가 요인. 시장 기대 대비 높은 매각 차익 달성 가능.

높은 밸류에이션 매력도

- 태양광 업체들의 평균 PER은 20배 수준이나 캐네디언 솔라의 2022년 PER 컨센은 8배. 경쟁사 대비 낮은 밸류에이션 적용된 이유는 매출 성장률과 마진이 경쟁사 대비 낮았었기 때문.

- 증설 물량 온기로 반영되며 차별적인 이익 성장 가능. 또한 캐네디언 솔라의 주원재료인 웨이퍼 가격은 공급 과잉으로 하향 전환할 전망. 경쟁사 대비 높은 마진 영위하며 밸류에이션 리레이팅 기대.

반응형