고정 헤더 영역

상세 컨텐츠

본문

반응형

기업 개요

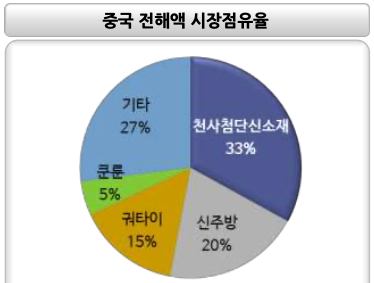

- 천사첨단신소재는 세계 1위 배터리 전해액 생산 업체. 전해액 출하량 기준 로컬 M/S 33%, 글로벌 M/S 20%.

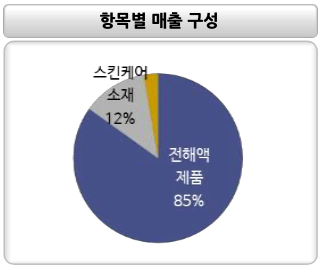

- 2021년 상반기 기준 매출 비중은 전해액 제품 84.9%, 스킨케어 소재 12.4%, 기타 2.7%로 구성. 지역별로는 내수 94%, 해외 6%. 최대주주는 창립자인 쉬진푸(徐金富) 회장.

- 2차전지 원가 비중의 약 12%를 차지하는 전해액은 배터리의 수명과 셀 특성을 향상시키는 역할을 담당. 유기 용매+리튬염+첨가제로 구성되며 보통 리튬염으로 육불화인산리튬을 사용.

- 전해액 원재료인 육불화인산리튬(LiPF6)은 정부 환경 규제로 신규 업체 진입 여력 제한적. 반면 전방 산업 수요는 급증해 공급 제약에 따른 가격 상승과 선두 업체 집중도 심화.

- 육불화인산리튬 Capa 기준 글로벌 1위(M/S 21%). 전해액 밸류체인 수직계열화와 규모의 우위로 원가 경쟁력 보유. 원가율 상승을 최소화한 한편 제품 가격 상승에 따른 이익률 상승 수혜. 향후 추가 증설을 통한 외형성장과 수익성 개선 동반 지속.

- 하이니켈 배터리에 사용되는 차세대 신규 리튬염인 LiFSI도 확보. ’21년말 기준 capa는 6,300톤으로 올해 1만톤까지 확대할 계획. 원재료 내재화를 통해 시장 지배력 확대 전망

글로벌 전해액 1위 업체

- 중국은 글로벌 최대 전해액 시장. ’15~’20년 글로벌 전해액 capa는 14.0만톤에서 63.3만톤으로 증가. 중국 내 전해액 capa는 같은 기간 11.0만톤에서 41.6만톤으로 확대돼 전체의 80%를 차지.

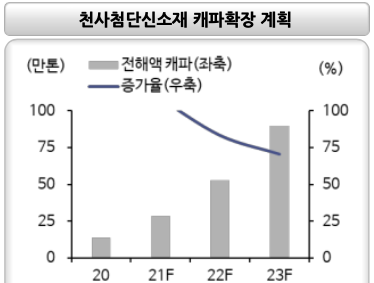

- 전해액 공급의 일등공신은 천사첨단신소재. ’20년 기준 capa 13.8만톤으로 중국 점유율 33%, 글로벌 점유율 22% 차지해 공히 1위. 올해 capa 52.8만톤까지 확대, 후발주자와 격차 확대 예상.

전해액 밸류체인 수직계열화

- 원재료부터 완제품까지 전해액 밸류체인 수직계열화를 구축했다는 점이 가장 큰 경쟁우위. 핵심 원재료인 육불화인산리튬 생산능력 확보를 통해 원가율 상승을 최소화해 높은 영업이익률 시현.

- ’20년 말 기준 육불화인산리튬 capa는 1.2만톤으로 약 10만톤의 전해액을 생산 할 수 있는 규모. ’22년 상반기까지 3.2만톤까지 확대해(전해액 27만톤 생산가능) 공급 차질을 해소할 전망.

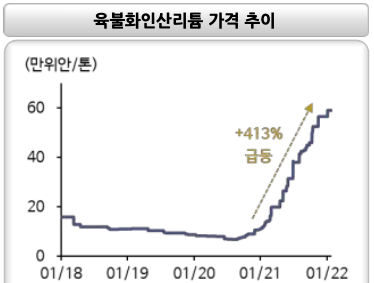

- 육불화인산리튬 가격 ’21년 연초 톤당 11.25만위안에서 56.5만위안으로 4배 급등.

TOP5 배터리 업체가 주 고객사

- 글로벌 TOP5 배터리 업체(CATL, LG엔솔, 파나소닉, BYD, 삼성SDI) 모두를 고객사로 보유.

- ’21년 5월 CATL과 향후 1년간 1.5만톤에 달하는 육불화인산리튬 공급 계약 체결. 전해액 기준 약 10만톤(배터리 100GWh 생산 가능) 이상으로 전세계 물량의 25%를 차지. ’21년 7월 LG에너지솔루션과 2년 반 동안 총 5.5만톤에 달하는 전해액 장기 공급 계약 체결.

반응형