고정 헤더 영역

상세 컨텐츠

본문

반응형

전기차 충전소의 투자 수익성과 이에 영향을 미치는 주요 요인들에 대해 추가적인 분석을 한다. 먼저 충전소의 수익성에 영향을 미칠 수 있는 주요 요소인 투자비, 전력원가, 전력판매단가, 운영비 등의 분석을 통해 가정을 도출하고, 단일 충전기의 경제성과 플랫폼 단위에서의 경제성에 대해 논의한다.

경제성 평가 가정: 투자비

충전소 설치시에는 충전기 뿐 아니라 전력설비 전반에 대한 업그레이드, 기타 구조물 설치가 필요하다. 투자비 수준도 충전소 별로 상이한 전력망 설치 거리, 캐노피 등 외부 구조물 설치 필요 여부 등의 설치 여건과 변압기 등 전력설비 업그레이드 필요 여부에 따라 큰 편차가 나타난다.

표준화가 쉽지 않은 설치 여건상 조사기관별 추산하는 투자비에도 차이가 나타난다. RMI(Rocky Mountain Institute)는 2019년 발표된 보고서에서, 전력 설비의 업그레이드까지 고려하는 경우 총 투자비의 약 30% 이하가 충전기 구매에 사용 되며, 70%는 전력선, 보호구, 전력 공급 패널 등 전력 설비 비용, 그리고 설계, 인허가 등의 관리비용으로 사용된다고 기술하였다. 반면, ICCT(The International Council on Clean Transportation)는 2019년 8월 발표된 보고서에서 50kW의 급 속충전기 가격을 28,401달러로, 설치에 소요되는 비용은 동시 설치되는 충전기 물량에 따라 17,692달러~45,506달러 수준으로 제시하여 투자비의 구성에 사례 별, 조사기관별 차이가 있음을 보여준다.

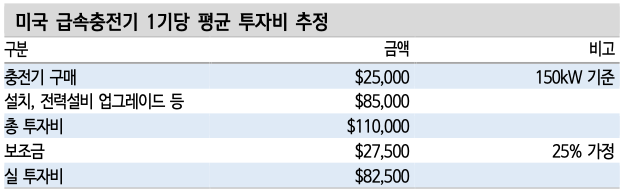

실사례와 가급적 유사한 투자비 산정을 위해 다수의 급속 충전기를 설치하고 있는 EVgo 사례를 참고한다. 2021년 실적보고에서 EVgo는 충전기 설치에 기당 평균적으로 110,000달러의 투자비가 소요되었음을 공개하였다. EVgo는 과거 50kW급의 급속충전기를 다수 설치하였으나, 최근에는 100kW~350kW 수준의 충전기를 주력으로 설치하고 있다. 이에 따라 투자비에 장비비와 제반 비용을 포함한 150kW 용량의 급속충전기 기준의 총 투자비로 110,000 달러를 가정한다.

EVgo의 투자비 중 충전기 구매에 소요되는 비용은 세부적으로 공개되지 않았다. 대략적인 추정을 위해 국내 전기차 충전 업체를 인터뷰하였으며, 이를 기반으로 총 투자비 110,000달러 중 충전기 구매에 소요되는 비용은 약 20,000달러 ~25,000달러 수준일 것으로 추산한다.

현재 미국에서는 주별로 전기차 충전기 설치에 대한 보조금을 지급하는 경우가 있는데, EVgo 측에서는 현재 수령하고 있는 보조금 수준을 투자비의 5~50%로 제시하였다. 투자비의 25%를 보조금으로 수령하는 것을 가정하여 실제 부담하는 투자비는 충전기 1기당 82,500달러를 적용한다.

경제성 평가 가정: 운영기간 및 운영비용

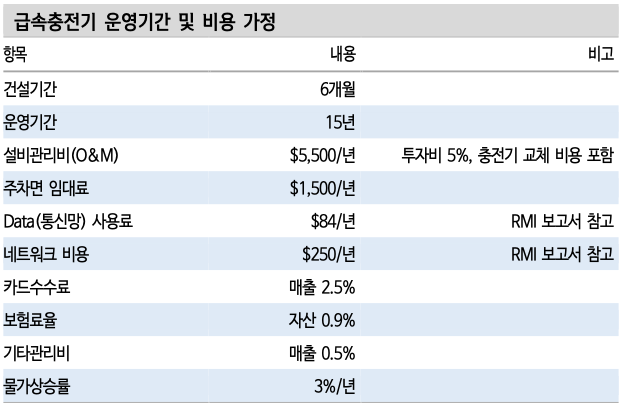

경제성 평가를 위한 충전소 운영기간은 충전기 가동률의 점진적인 상승을 가정하기 위해 다소 긴 15년을 적용하였다. 운영비용은 공간에 대한 임차료, 설비 관리비(O&M), 카드수수료, 보험료, 통신 및 네트워크 사용료 등으로 구성된다.

이 중 고정비에 해당하는 임대료, 설비 관리비, 보험료, 통신 및 네트워크 사용료 를 합하면 초년도 기준 연간 약 8,000달러이다. 이는 EVgo에서 에너지 비용을 제외한 충전소 운영을 위한 고정비 평균으로 제시한 충전기당 6~7,000 달러보다 약 2,000달러 높은 수준인데, 이는 장기적인 충전기 교체 비용을 반영하기 위함이다. 충전기는 외부에 노출되어 동작함에 따라 LCD, 파워 모듈 등의 열화로 5~8년 주기로 교체가 필요하다. 15년간 충전소 운영을 위해 1~2회의 충전기 교체가 필요하며 이를 반영하기 위해 연간 약 2,000달러의 비용을 15년간 설비관리비에 추가했다.

경제성 평가 가정: 이용률, 판매단가 및 전력원가

EVgo 측에서는 2021년 4분기 기준 샌프란시스코 지역 충전기의 평균 이용률이 8.4% 수준임을 밝힌 바 있으며, 앞서 ICCT에서는 2030년 급속충전기의 가동시간이 일평균 4.2시간 (약 17.5%)까지 상승할 것으로 전망함을 살펴본 바 있다. 급속충전기 이용률이 0%에서 10년간 선형적으로 증가해 25%에 포 화되어 수렴하는 형태로 이용률을 모델링하였으며, 이 가정에서 예상되는 2030년의 이용률은 ICCT의 전망과 유사한 약 17% 수준이다.

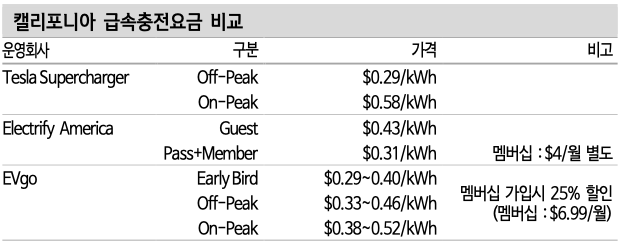

충전단가는 지역별, 업체별, 요금제별로 상이하다. 일례로 캘리포니아를 살펴보면 테슬라 슈퍼차저는 kW당 피크(On-Peak)시간 58센트, 비 피크(Off-Peak)시간 29센트를 적용하고 있다. EVgo의 경우 비피크(Off-Peak)시간 기준으로 33센트 수준이며, 비회원에게는 충전 시마다 기본료(Session fee) 명목으로 1.99달러를 추 가 청구하고, 월 6.99달러의 수수료를 납부하는 멤버십 회원에게는 25% 할인가 인 29센트를 적용한다. Electrify America의 경우에는 회원의 경우 월 4달러의 수수료를 추가 납부하는 조건으로 kWh당 31센트, 비회원의 경우 kWh당 43센트를 적용한다.

전력요금은 설치하는 충전기의 전력용량에 비례해 매월 정액을 납부하는 기본료에 해당하는 부분(Demand Charge 또는 Subscription Charge)과 전기 사용량에 비례하는 에너지 요금 (Energy Rate)으로 구분된다. 전력요금 역시 미국 주별, 전 력 회사별로 큰 차이를 보이는데, 캘리포니아 주의 유틸리티인 PG&E가 전기차 충전소용으로 설계한 전력요금제인 Business EV rate Plan 요금제를 적용하였다.

급속충전기 설치시의 경제성

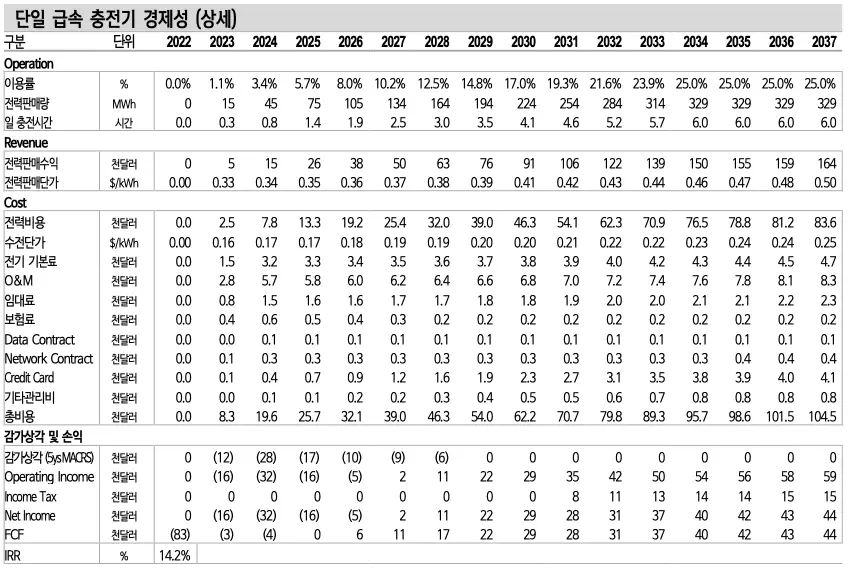

위 가정들을 종합하여 단일 충전기의 경제성을 평가하였다. 경제성 평가모델은 미국 NREL (National Renewable Energy Laboratory)에서 ALLIANCE (Alliance for Sustainable Energy, LLC) 및 DOE (U.S. Department of Energy)의 지원을 받아 제작 및 제공한 전기차 충전기 경제성 평가모델 EVI-FAST (Electric Vehicle Infrastructure - Financial Analysis Scenario Tool)를 기반으로 일부 수정하여 진행하였음을 밝힌다.

앞서 살펴본 공통가정을 기반으로 충전을 통한 단일 매출을 가정하였으며, 전력 판매 단가는 EVgo의 Off-Peak 시간대 요금인 kWh당 33센트, 전력구매단가는 PG&E의 BEV-2-P 요금제의 Off-Peak 가격인 kWh당 약 16.5센트를 적용하 였다. 전력판매가격과 전력구매가격 및 기타비용은 모두 인플레이션에 연동하여 연 3% 상승을 가정하였다. 본 분석에서는 현재 캘리포니아 지역에서 전기차 충전시 받을 수 있는 LCFS (Low Carbon Fuel Standard) Credit을 통한 매출, 광고나 데이터 사업 등을 통해 얻을 수 있는 추가 수익은 반영하지 않았다.

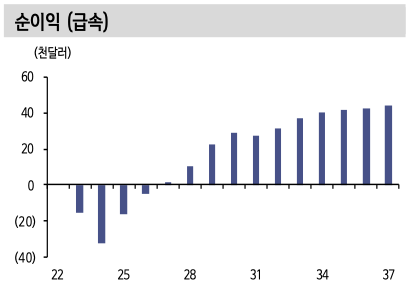

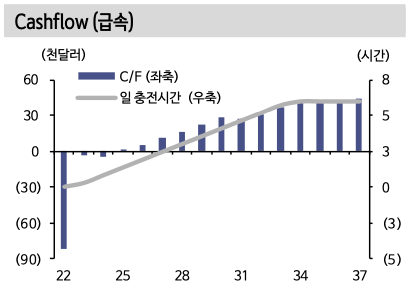

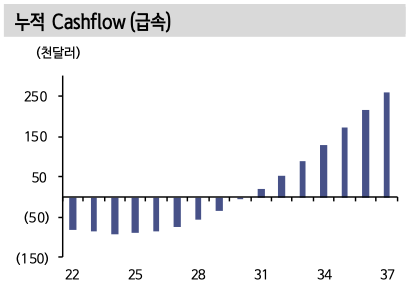

시뮬레이션 결과 충전기 설치 후 이용률을 낮게 가정한 초기 년도에는 현금유출이 예상되었으나, 이용률 상승에 따라 이용률 약 5~6% 수준에서 Cashflow가 플러스로 전환하고 성장하는 것으로 예상되었으며, 15년간 세전 내부수익률 (Pre-Tax IRR)은 약 14.2%로 전망되었다.

EVgo의 사례를 다시 한번 살펴보면, 전기차 비중이 3%인 샌프란시스코에서 2021년 4분기 충전기 이용률은 8.4%였다. 2021년 기준 미국의 전기차 비중은 0.9%이며 2025년 예상되는 전기차 비중은 3~5% 수준이다. 예상대로 전기차 비중이 늘어난다면, 향후 2~3년 안에 평균적인 급속 충전기 운영에 필요한 현금흐름의 확보가 가능할 것으로 전망된다.

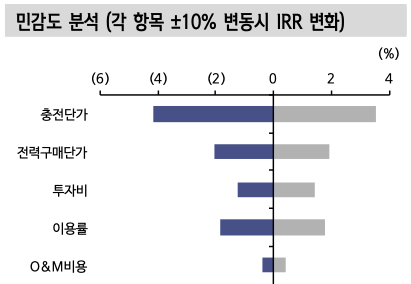

이어 충전단가, 구매단가 등 주요 변수의 값을 ±10% 변화시킬 때 IRR의 변화를 분석하는 민감도 분석을 수행하였다. 민감도 분석 결과 투자비나 O&M 비용 보다 충전(판매)단가, 전력구매원가, 이용률에 따라 IRR이 크게 움직이는 것을 확인했다.

판매가격은 수익성에 미치는 영향이 가장 큰 요소이다. 여기에서 전력 가격의 중요성도 이야기할 수 있으나, 부가서비스를 통한 매출 상승도 동일한 비중으로 중요하게 생각해야 한다. 충전 사업자는 충전 시간 동안 앱을 통해 해당 충전소 인근 매장의 쿠폰을 전송하는 등 타겟 광고를 하고, 충전데이터를 타 업체에 제공하는 등 데이터사업을 통해 추가 매출을 창출하고 있는데, 이러한 충전 플랫폼으로서의 부가수익은 특히 초기에 고정비가 높은 충전기 운영 사업의 특징상, 플랫폼간 차별화의 주요 요인이 될 것이다.

충전 단가 및 원가 측면에서는 정교한 가격전략 수립과 태양광, ESS 설치 등 에너지 효율화를 통한 전력 구매 단가의 절감 등이 운영과정에서 수익을 극대화 할 수 있는 중요 포인트가 될 수 있다. 이미 일부 충전소에서는 ESS를 설치하여 전력요금 절감에 활용하고 있다. 다른 중요 요소로서 충전기 이용률은 기본적으로 전기차 보급률과 연동된다. 이는 전기차 보급이 늘어나면서 전체 충전소의 이용률 상승을 기대하는 부분인데, 사업자 입장에서는 지역별 보급률에 대한 예측 및 데이터에 기반한 차별화된 입지(출점)전략을 통해 일부 보완이 가능하다.

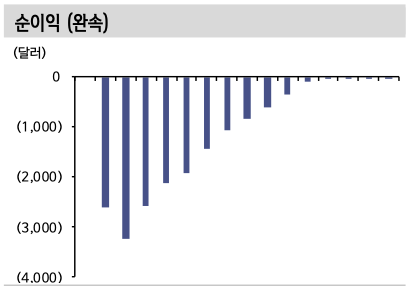

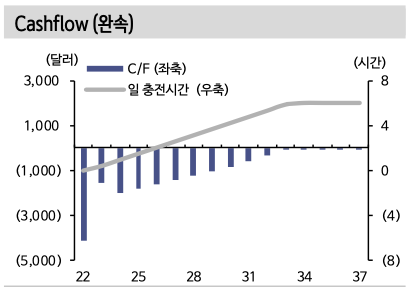

완속충전기 설치시 경제성

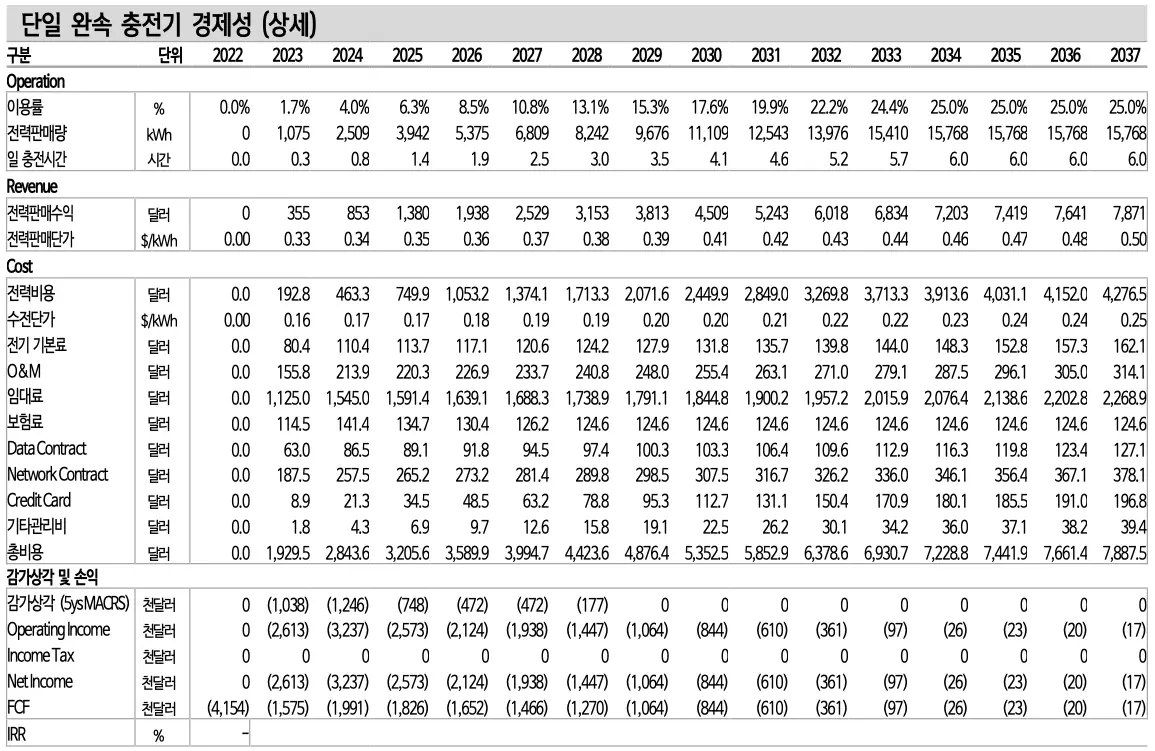

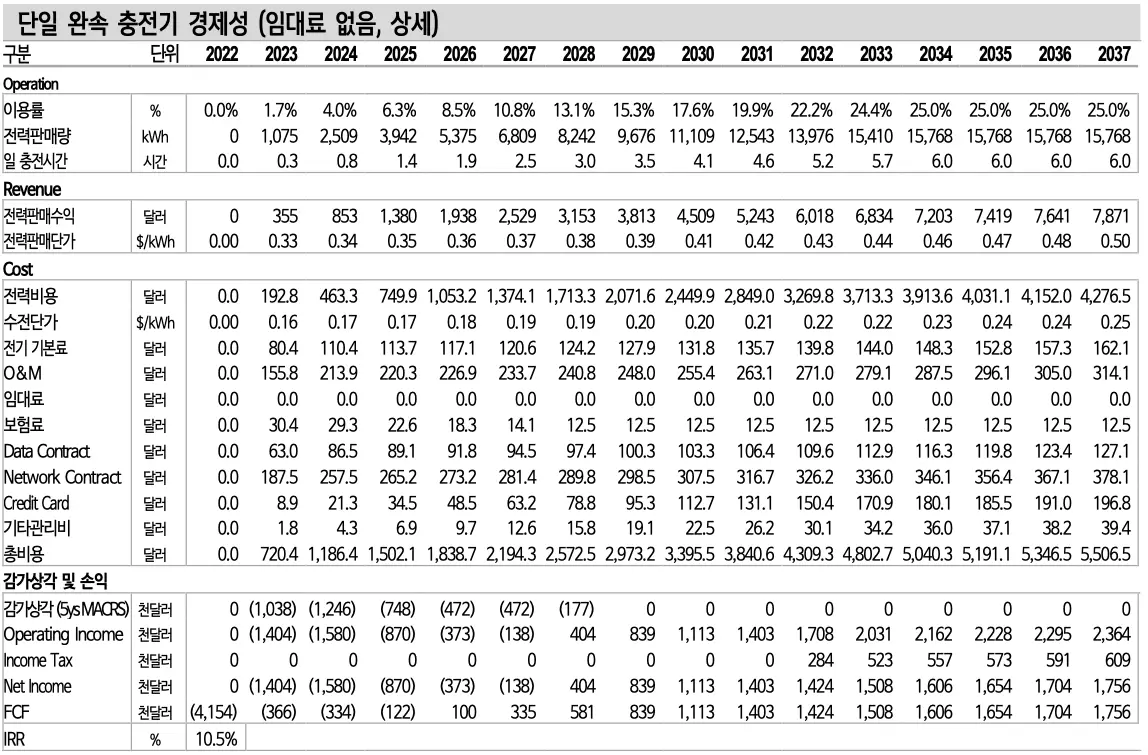

유사 가정으로 완속충전기의 경제성을 분석한다. 대부분 급속충전기와 동일한 가 정을 적용한 후 전력구매 요금제를 완속충전기에 적합한 PG&E BEV-1 요금제로 변환하였다. ICCT가 발간한 2019년 보고서를 참고해 투자비용은 설치비 포함 5,538달러에 보조금 25%, 설비용량은 L2 기준 7.2kW를 가정하였다.

경제성 평가 결과 아래와 같이 완속충전기의 경우 경제성이 없는 것으로 분석되었다. 용량이 작은 경우 동일 이용률에도 상대적으로 전력 판매량이 낮아, 임대료 등의 고정비를 감당할 수 있는 만큼의 매출이 발생하지 않는다.

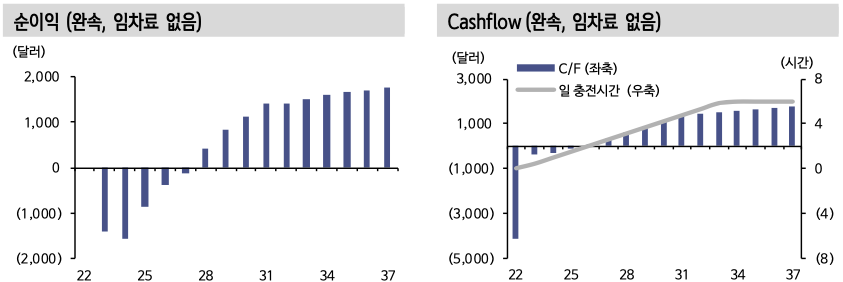

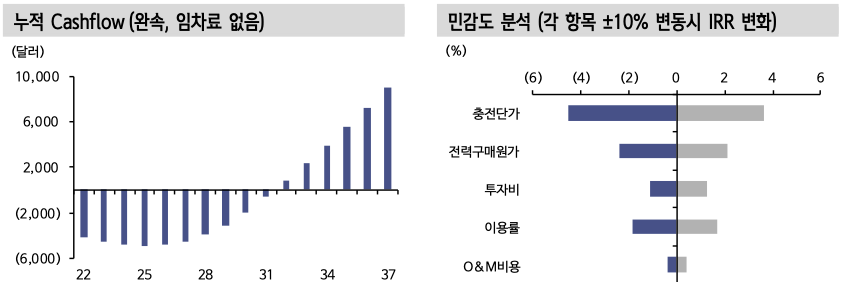

완속충전기 설치시 경제성: 임차료 없는 경우

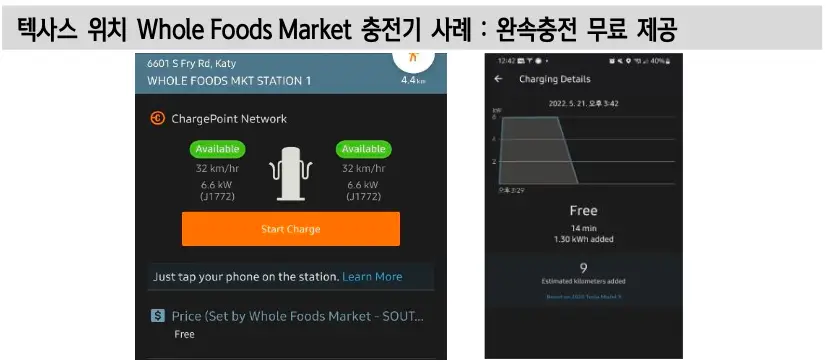

미국에서 가장 많은 완속 충전기를 운영하고 있는 ChargePoint의 경우 고객의 사업장에 고객 비용으로 충전기를 설치하는 경우가 많다. 이 경우 충전기를 설치하는 고객은 단순히 수익만 고려하는 것이 아니라 고객 편의 증진을 위한 고객 유치에 중점을 둔다고 생각할 수 있다. 또한 이 경우에는 고객이 보유한 주차장 에 충전기를 설치해 임차료가 발생하지 않는다고 가정할 수 있다.

앞서 진행하였던 완속충전기의 경제성 분석에서 부지 임차료가 없는 것으로 가정하고 시뮬레이션을 진행하였다. 이 경우 이용률 약 8% 수준에서 Cashflow는 플러스로 전환되며, 15년간 세전 내부수익률(Pre-Tax IRR)은 약 10.5%를 기록하였다. 다만, 전력 판매단가를 급속과 동일한 수준으로 적용하였는데, 충전사업자에 따라 완속 충전은 급속 충전 대비 더 낮은 가격을 적용하는 경우가 많다. 판매 가격을 낮게 조정할 경우 수익률은 크게 낮아질 수 있다.

살펴본 바와 같이 완속충전기는 초기 투자비가 낮다는 장점에도 불구하고 수익성이 낮다. 때문에 완속충전기는 충전사업을 위해 설치되기 보다는 판매-구독 모델에 의해 주로 설치되는 것으로 보인다. 이 외에 완속충전기는 광고수익을 위해 설치되는 경우도 있으며, 특히 쇼핑몰 등 상업시설에서는 마케팅의 한 요소로서 전기차 충전기를 설치하고 충전을 무료로 해주는 경우도 있다. 이 경우 운영자는 전기차 충전기 운영에 들어가는 비용보다 마케팅 효과와 고객 방문으로 인한 경제적 효익을 더 높게 평가하여 충전기를 설치하게 된다.

급속충전 사업자(플랫폼)로서 투자비에 대한 검토

전기차 충전사업은 전체 전기차 대수가 지속적으로 증가함에 따라 장기적으로 성장할 수 있는 사업이다. 충전 사업자들은 장기적 관점에서 지속적으로 충전소 투자를 진행하고 있으며, 동시에 충전 사업에서의 수익성 향상을 위해서 광고, 데이터 사업 등에도 투자하고 있다. 플랫폼(기업) 관점에서 충전 사업에 투자할 경우 예상되는 현금 흐름을 살펴보자.

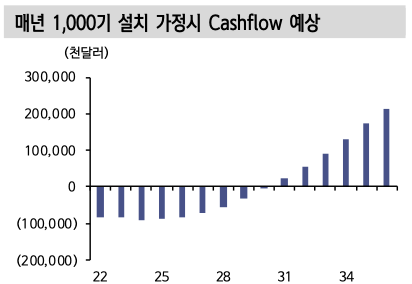

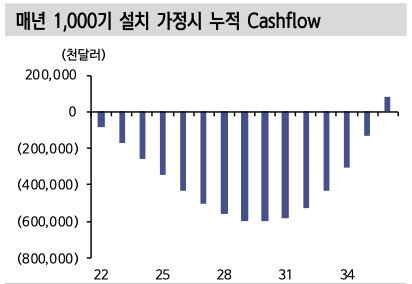

다소 많은 수준이나, 매년 1천기의 급속 충전기를 지속적으로 설치하는 것을 가정하였을 때 투자비와 충전기에서 발생하는 운영수익을 합쳤을 경우를 가정한다. 앞서 충전기 1기에 대한 현금흐름은 이미 살펴본 바 있다. 간략한 시뮬레이 션을 위해 매년 물가인상이나 충전기 가격 하락 등은 투자비에 반영하지 않고, 동일 현금흐름을 누적하여 쌓기로 한다.

이 경우 총 현금흐름은 아래 그래프와 같다. 충전기에서 발생하는 수익을 감안했음에도 불구하고 초기 5년간은 매년 8천만 달러~9천만 달러의 신규 자금이 투입되어야 한다. 이후 충전소로부터의 현금 유입으로 인해 신규 투입되어야 하는 자금 수준은 감소하나 누적으로는 향후 9년간 최대 6억달러의 자금이 투입되어야 한다. 이는 연구개발비나 판관비, 그리고 광고 및 데이터 사업을 위한 업체 인수 등은 반영하지 않은 금액이며, 이를 반영하거나 충전기 이용률이 예상대로 상승하지 않을 경우에는 추가적인 자금 투입이 필요하다.

대규모의 자금이 필요한 것을 고려할 때 전기차 충전 사업은 단순 벤처 사업으로 접근하기는 어렵다. ChargePoint는 이러한 문제를 충전기를 소유하지 않고 관리만 하는 “Capital Light” 사업 모델로 풀고 있으나, 대부분의 설치가 완속 충전기에 집중되는 한계를 보이고 있다. 반면 Electrify America나 EVgo는 직접 자본을 투자하고 급속충전기를 설치하는 전략을 펴고 있다. 이 중 EVgo는 2021년 초 상장을 통해 대규모 자본을 조달하여 2021년 말 기준 약 5억 달러($484,881,000)의 현금을 내부 보유하고 있는데, 이는 향후 지속적인 대규모 충전기 건설을 위한 자금이다.

사모 인프라 투자로의 가능성

아직 전기차 충전 인프라 사업은 미래 성장이 기대되는 현금흐름에 기초하는 사업으로, 예측가능한 현금흐름에 투자하는 기존 정통 인프라 투자나 프로젝트 금융(Project Financing)의 대상으로는 적합도가 낮다. 그러나 지속적인 성장이 예상 되고 인프라 확충에 대규모 자금이 필요한 만큼, 다양한 투자자들이 전기차 충전 사업에 많은 관심을 보이고 있다.

아직 벤처투자 성격이 강함에도 불구하고 전기차 충전 사업에 대해 사모 투자자들은 다수 투자를 집행했다. 미국의 급속 충전 인프라 회사인 EVgo는 미국의 유명 전력·에너지 투자기업인 LS Power가 2019년 인수하고 나스닥에 상장시켰으며, 2021년 11월 유럽 전기차 충전업체인 Ionity의 주주인 BlackRock은 유럽 전기차 충전인프라 투자 확대를 위해 7억유로를 추가 투자했다. 전력회사나 자동차 회사들이 EV충전 사업을 연관사업으로 확장·진출하는 모습도 쉽게 볼 수 있다.

한편 주요 대주(貸主)들이 전기차 충전 사업을 차주(借主)로 한 대출에 적극적이 지 않은 최근 상황은 이 사업이 아직 인프라 투자 보다는 벤처 투자 영역에 가깝다는 현실의 한 단면이다. 2022년 3월 Inframation의 주최로 뉴욕에서 열린 Infralogic Investors Forum에서 Metlife의 Head of US infrastructure and project finance인 Mansi Pastel은 전기차 충전 인프라 사업에 대해 낙관적이나 아직 더 지켜봐야 한다(“From a debt perspective, we’re optimistic. But we’re still a little ways away”)라고 언급한 바 있다. SMBC의 Co-head of infrastcutre and global structured finance인 Di Prinzio도 전기차 충전인프라 사업은 아직 기존 프로젝트 금융에서 요구하는 수익모델과 맞지 않다(“None of it fits neatly into a revenue model that we’re used to”)고 주장했다.

전기차 충전사업은 다수의 소규모 투자가 이루어진다는 점에서 주택용 태양광 등의 분산전원 사업과 유사하게 볼 수 있다. 과거 Sunrun이나 Vivint Solar와 같 은 주택용 태양광 업체들은 다수의 주택용 태양광 발전소 건설을 위해 막대한 자본 투자가 필요하였는데, 이 업체들은 일정규모의 분산발전 자산을 묶어 ABS 등 유동화 증권을 발행함으로서 필요한 자본을 조달한 바 있다. 전기차 충전소의 이용률이 안정화되고 수익구조에 대한 실적이 축적되면, 전기차 충전 섹터에서도 주택용 태양광과 유사한 ABS 시장 형성이 전망된다. 전기차 충전 기업은 이를 통해 자본 재활용(Capital Recycling)과 재투자가 가능하다.

대형 인프라 자산 대비 분산형 인프라 자산은 수익구조(Revenue Model)와 리스크 분포(Risk Profile) 상 차이로 기존 인프라 투자자들의 선호에서 벗어난 측면이 있다. 그러나 에너지 전환 기조에 따라 인프라 자산 중 분산자산의 비중이 점점 더 늘어나고 양적 성장이 이들에서 나타나고 있는 만큼, 인프라 투자자들도 분산자산에 대한 관심을 꾸준히 확대할 필요가 있다.

반응형