고정 헤더 영역

상세 컨텐츠

본문

반응형

미국 Chip4 구상은 2021년 공급망 보고서 제언을 따르는 형태

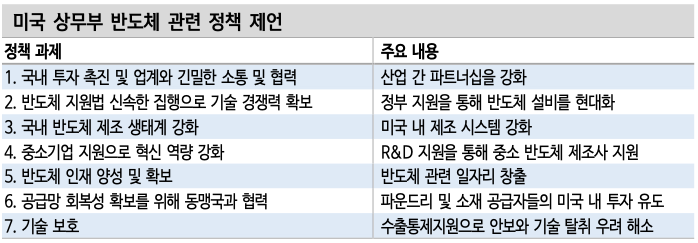

미국 Chip4 구상은 2021년 6월 미국 백악관 공급망 보고서에서 힌트를 찾을 수 있다. 해당 보고서는 반도체, 배터리, 의약품, 희토류 등 4대 전략 품목 현황 및 정책 제언을 포함하고 있다. 미국은 반도체 분야에서 팹리스(디자인) 부분에서는 월등한 경쟁력을 보였지만 제조, 후공정, 소재에서 취약했다. 해당 보고서는 제조 부분 열세가 반도체 공급망 전반적 약화를 초래했다며 7가지 정책 제언을 남겼다. Chip4 구상도 정책 제언 중 하나로 볼 수 있는 셈이다.

정책 제언 중 여섯 번째 공급망 회복성 확보를 위해 동맹국과 협력하고, 일곱 번째 기술 보호 항목이 Chip4 구상 관련이다. 정책 제언에서는 이를 위해 동맹 권역에 제조 설비를 두고 공동으로 R&D(연구개발)를 추진해야 한다고 주장했다. 공급망 취약성 대처를 위해서는 수출 통제를 유지해야 한다는 입장이다. 요주의 국가(Countries of concern) 대상 첨단장비 수출 통제를 동맹국과 연계해 추진해야 한다는 견해다.

동맹국과 협력, 기술 보호가 Chip4 핵심

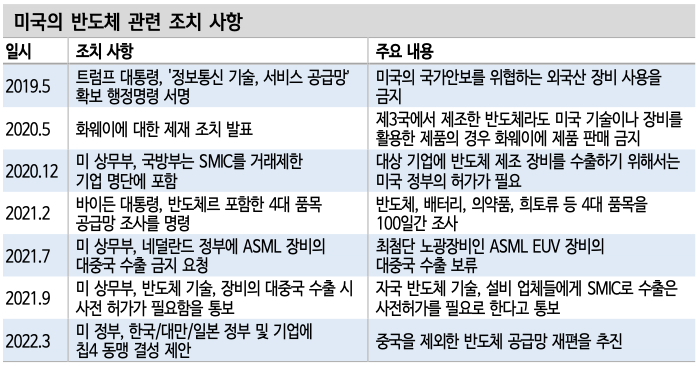

외국인투자심의위원회(CFIUS) 기능 강화로 중국을 투자 관점에서 견제하려는 의도도 드러냈다. 바이든 행정부는 반도체 정책 제언만 놓고 보면 상당 부분을 현실화시키고 있다.

Chip4 참여 국가는 한국, 대만, 일본, 미국이다. 반도체 제조와 소재 경쟁력이 높은 국가들이다. 반도체 장비에서 강점을 보이는 유럽과 최대 소비국 중국은 포함하지 않았다. 미국 반도체 밸류체인상 약한 고리를 동맹국과 협력으로 해결하겠다는 의도를 보인 셈이다. 파운드리 및 소재 기업들이 미국에 투자하도록 유도하는 성격을 보일 가능성이 높다. 미국이 주도하는 차세대 반도체 기술 및 표준 제정 과정에 참여할 수 있다는 점은 우호적 요소다.

한국은 첨단 반도체에 대한 기술보호 조치가 강화될 경우 중국과 격차를 유지할 수 있다는 점도 긍정적이다.

Chip4를 통해 4개국이 당장 중국 고립 전략을 펼칠 가능성은 높지 않다. 각국이 반도체 최대 소비국 중국에 수출을 의존하고 있는 부분은 크다. Chip4 내용이 구체화되지 않았지만 공동으로 공급망 안정에 대응하려는 성격일 가능성이 높다. 중장기 관점에서 기술 보호를 위해 펼칠 규제 조치에 한국 기업들이 유탄을 맞을 가능성은 부정적이다.

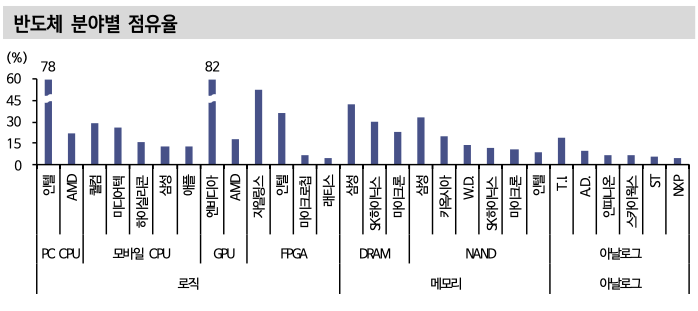

미국이 Chip4를 서두르고 있는 원인은 뚜렷하다. 미국은 여전히 세계에서 가장 높은 반도체 경쟁력을 지니고 있다. PC CPU(중앙처리장치) 및 모바일 CPU(AP)에서 시장 점유율 상위 기업들은 미국 기업들이다.

문제는 가장 부가가치가 높은 설계 분야에서 강점이 지속되고 있지만 생산 설비를 갖추지 못했다는 점이다. 과거에는 팹리스(설계), 파운드리(생산) 간 국제 협업이 가능했다. 파운드리는 대만과 한국에 두고 칩을 조달할 수 있었다. 메모리 반도체는 전통 우방국들인 한국에서 조달할 수 있었다. 미국은 비교 우위를 갖고 있는 반도체 설계 분야에서 헤게모니를 갖고 있으면 국제적 경쟁력을 유지할 수 있었다.

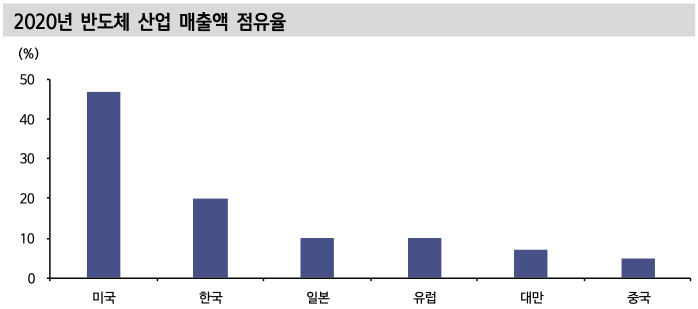

실제로 2020년 세계 반도체 기업 매출액 점유율은 미국이 47%로 1위다. 생산 설비를 갖추지 않고 있음에도 가장 높은 부가가치를 점유한 덕이다. DRAM 반도체 설비를 갖고 있는 한국 점유율은 20%로 2위다. 소재에서 뛰어난 일본은 10% 매출액 점유율을 유지하고 있다. 반도체 설비에서 비교 우위를 갖고 있는 유럽도 10% 점유율을 갖고 있다. 파운드리와 부품에서 장점을 보이는 대만은 7%다. 반도체 소비 1위 국가인 중국은 내재화 노력을 통해 점유율을 5%로 늘렸다.

국제 분업에 균열이 가기 시작한 시점은 중국이 경쟁자로 부상하면서다. 미국은 중국이 남중국해를 통해 대양으로 진출하려는 야심을 보이고 있는 가운데 주변국 지리적 위치가 중국에 너무 가깝다는 점을 문제로 인식했을 듯하다. 미국과 지리적으로 멀다는 특성과 초조함이 IPEF와 Chip4 카드를 꺼내게 했다.

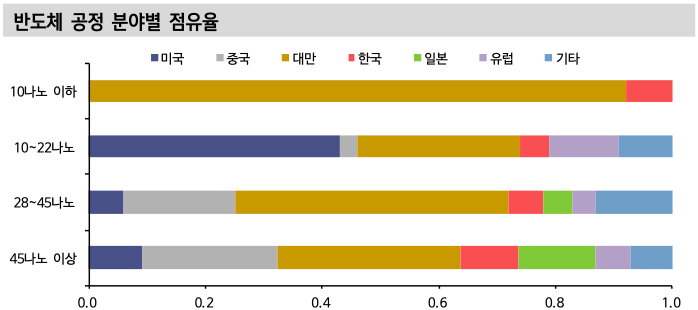

미국은 원래 강점을 보였던 생산 분야에서 경쟁력을 잃고 있다. 파운드리도 DRAM과 마찬가지로 막대한 CAPEX를 요구하는 분야다. 파운드리 전통 강자 미국은 여전히 10~22나노에서 43% 점유율을 유지하고 있다. 대만과 한국은 각각 28%, 5%를 차지하는 시장이다. 미국이 갖고 있는 경쟁력은 10나노 이하 최첨단 공정으로 옮겨가면 급격히 감소한다. 아예 시장 점유율을 갖고 있지 않다. 10나노 이하 공정에서는 대만이 절대적이다. 대만 점유율은 92%다. 한국이 8% 시장을 갖고 있는 상황이다.

중국이 갖고 있는 반도체 밸류체인 내 지정학적 위치 뿐만 아니라 첨단 공정에 대한 미국의 낮아진 경쟁력이 Chip4를 만든 요인이다. 따라서 Chip4 형태가 당장 중국을 고립시키는 방향으로 갈 가능성은 낮다. 미국이 설계 분야에서 여전히 높은 경쟁력을 가진 관계로 분업화 자체가 깨질 가능성은 희박하다. 일본 소재 기업과 한국 반도체 생산 기업을 자국 또는 자국과 동맹국 지위에 있는 국가에 유치하는 전략을 고수할 가능성이 높다고 판단한다. 동맹국과 힘을 합쳐 반도체 참단 공정과 기술에 대한 중국 접근을 제한할 가능성이 높다. 미국은 현재까지 중국 대상 기술 수출을 지속했던 바 있다. 한국과 대만 등 경쟁국에서 이를 쉽게 대체할 수 있어서다. Chip4를 통해 해당 문제 해결에 나설 가능성이 높다.

반응형